Por desconhecimento ou astúcia, contaminou parte do debate público uma bolsa de apostas sobre “os riscos” do tamanho da alíquota que o IBS/CBS da PEC 45/2019 vai assumir.

A reforma tributária em discussão alterará a forma de cálculo da alíquota sobre o consumo, que hoje é realizado por “por dentro”, ou seja, embutidos nos preços. O cálculo “por fora” é mais intuitivo e dá mais transparência para o contribuinte.

A nova alíquota “por fora” dos novos impostos vai manter apenas a arrecadação indireta atual dos tributos que serão substituídos na reforma. Até porque, é importante esclarecer, a preservação da carga tributária, prevista como princípio deste projeto, é o que define um dos contextos de neutralidade da reforma pretendida.

No ajuste fino, haverá mudanças tímidas por redução ou aumento na reacomodação de cargas setoriais, já que o sistema mantinha a anomalia de separar a tributação de mercadorias da tributação de serviços. No entanto, a arrecadação global será mantida como é hoje. Deste modo, o teto para o setor privado será a carga tributária atual, enquanto o piso para a esfera pública equivalerá à arrecadação de hoje, que não pode sofrer mais perdas em razão do desastre fiscal das leis complementares nº 192 e 194 em 2022.

Ou seja, o teto é igual ao piso e nada mudará em termos de carga.

Vale destacar também que, mesmo diante das reduções da carga incorporadas ao texto da Câmara para os setores de alimentação, educação, saúde, cultura, transportes e produtos agropecuários, será mantida a carga tributária total atual, ainda que com mais oneração para os setores restantes. O que é uma escolha estratégica do parlamento.

Certamente, caso fossem eliminadas no Senado todas as alíquotas especiais reduzidas, a heterogeneidade do impacto para os diversos setores seria minimizada. Portanto, o ideal de neutralidade seria que não houvesse alíquotas especiais, ou que estas fossem restringidas.

Nunca é demais repetir: mesmo que alíquota geral final chegasse numericamente “à maior das alíquotas de IVA”, o piso e o teto continuariam limitados à mesma carga atual dos atuais tributos indiretos.

O que esse mau debate está deslocando do debate público e do entendimento dos cidadãos é que a progressividade precária do sistema tributário brasileiro nos tributos diretos, como aconteceu ao imposto de renda, que foi erroneamente se diluindo desde a década de setenta do século passado, e que levou o parlamento a ancorar o financiamento dos serviços públicos a partir, principalmente, de tributos indiretos.

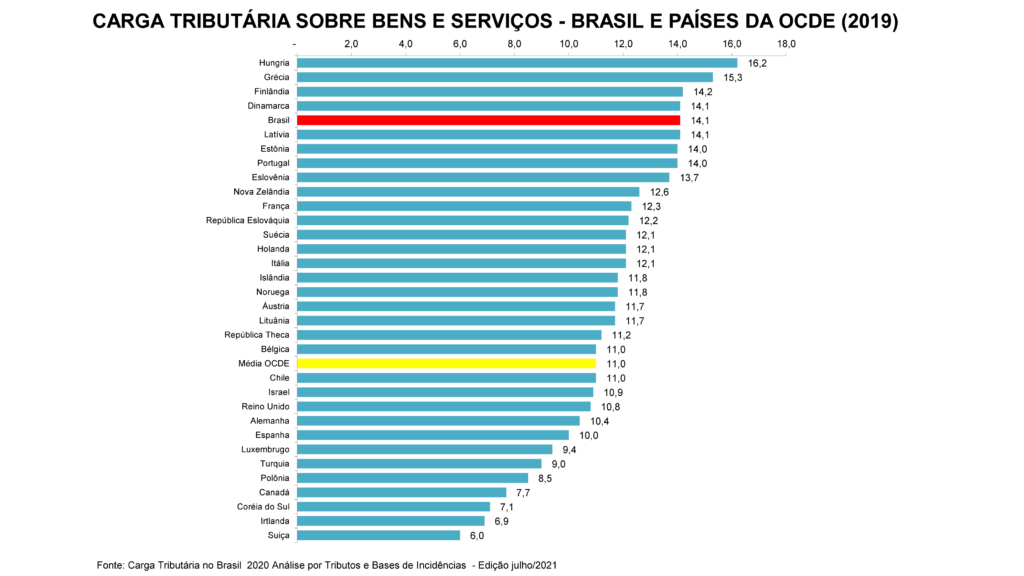

A disformidade do sistema tributário brasileiro é gritante, contrariando não só as melhores práticas internacionais, mas até o regramento da Constituição Federal. A carga tributária sobre bens e serviços está bem acima da média da OCDE.

O Brasil tem uma arrecadação per capita baixa, se comparada a países mais desenvolvidos que têm à sua disposição mais recursos para oferecer melhores serviços a seus cidadãos. Enquanto que a carga por habitante brasileira é de 2,84 mil dólares, mesma categoria de países como o Cazaquistão (1,7 mil dólares), a dos Estados Unidos chega a 16,4 mil e da Noruega é 30,2 mil dólares per capita. Esses recursos se assemelham a uma “taxa condominial de cidadania” e a diferença entre os investimentos entre os países explicam parte da distância entre eles nos índices de desenvolvimento.

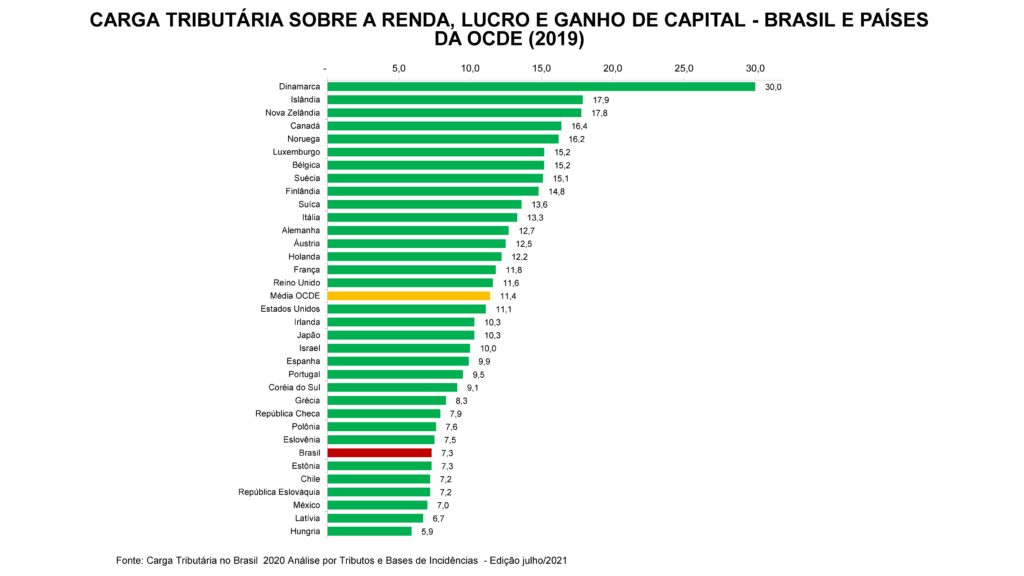

No agregado tributário, a carga tributária brasileira bruta também não é excessiva, o problema é a composição dela. A tributação de renda e patrimônio é uma das mais baixas do mundo, um verdadeiro paraíso fiscal para os super-ricos[1] e impulsionador da desigualdade, como afirma estudo da ONU:

“Os brasileiros super-ricos pagam menos imposto, em proporção da sua renda, que um cidadão típico de classe média alta, sobretudo o assalariado, o que viola o princípio da progressividade tributária, segundo o qual o nível de tributação deve crescer com a renda. Cerca de dois terços da renda dos super-ricos (meio milésimo da população) está isenta de qualquer incidência tributária, proporção superior a qualquer outra faixa de rendimentos.”

Entre as diversas disfuncionalidades na tributação sobre renda, o fator mais anômalo é a isenção de lucros e dividendos distribuídos pelas empresas a seus sócios e acionistas – o único país do mundo que não tributa essa parcela da renda.

Ao contrário do que acontece hoje, o ideal, que deverá ser a diretriz da segunda etapa da reforma tributária, é a alteração da estrutura do sistema tributário, ou seja, nivelar a tributação sobre a renda com a de países de economias mais dinâmicas.

O texto constitucional estabelece expressamente que o sistema tributário deverá perseguir a progressividade, quando, no art. 145, § 1º, designa que “sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte”[2].

Sendo perseguido esse preceito constitucional, é possível permutar parte da arrecadação atual indireta e regressiva e obtermos um sistema tributário mais justo e mais preparado para ampliar a entrega direitos sociais à população.

[1] https://brasil.un.org/pt-br/72617-brasil-%C3%A9-para%C3%ADso-tribut%C3%A1rio-para-super-ricos-diz-estudo-de-centro-da-onu

[2] A regressividade do sistema é objeto da ADPF protocolada pela Fenafisco, Oxfam Brasil e CADHu, com base no artigo 3º da Constituição Federal, que estabelece os objetivos fundamentais da República. Ver: https://fenafisco.org.br/03/03/2020/acao-judicial-inedita-questiona-sistema-tributario-brasileiro-no-stf/

COMSEFAZ

Tributario.com.br